La tasa de interés es definida por el Banco de México como “la valoración del costo que implica la posesión de dinero producto de un crédito”.

En el caso de los intereses bancarios se trata del monto que una institución bancaria cobra por el uso de algún servicio o producto financiero. También se refieren a la rentabilidad que tiene un ahorro o inversión.

Los intereses no son buenos ni malos, todo depende si yo soy el deudor o el inversionista. Si yo debo dinero por un préstamo que solicité, los intereses son el costo por acceder a ese préstamo. Si yo invertí mi dinero o se lo presté a alguien, los intereses están a mi favor. Los intereses los podemos ver como el precio que nos cobran por pedir un préstamo.

A continuación revisaremos qué tipos de interés existen en el mercado y cómo calcular de manera muy sencilla los intereses obtenidos de una pequeña inversión.

Te prestamos hasta $2,000 pesos en minutos

¡QUIERO MI PRÉSTAMO!

¿Qué es la tasa de interés activa y la tasa de interés pasiva?

Existen tasas de interés activas y también pasivas. El Banco de México define a cada una de la siguiente forma:

- Tasa de interés activa: es el porcentaje que las instituciones bancarias cobran por los diferentes tipos de servicios de crédito a los usuarios. Esas se fijan de acuerdo a las condiciones del mercado y de las disposiciones del banco central. Son activas porque son recursos a favor de la banca.

- Tasa de interés pasiva: es el porcentaje que una institución bancaria paga a quien deposita dinero mediante cualquier instrumento que genere rendimiento.

¿Qué es el interés nominal y el interés real?

El interés nominal es el interés simple que ganaremos al final del año por invertir nuestro dinero o el interés que tendremos que pagar al final de un año por un préstamo.

Si yo invertí $500 pesos en un fondo de inversión de una institución financiera cuya tasa es de 10% anual; al final del año tendré $550 pesos. Más adelante explicaremos cómo calcular el interés.

El interés real es el que toma en cuenta factores económicos como inflación o devaluación de la moneda.

El mercado se mueve a una velocidad poco deseada y con efectos que pueden jugar a favor o en contra nuestra. Si esos $500 pesos que invertí al final del año tendrían que haberme dado $550 pesos por la tasa del 10% anual que mencionamos, pero la inflación también fue del 10%… me quede exactamente igual.

¿Cómo pasó esto? El fondo de inversión me pagó mis $50 pesos de interés; tengo ahora en mi bolsillo $550 pesos. La inflación también subió 10%, entonces, lo que hace 1 año costaba $500 pesos ahora cuesta $550 pesos.

El interés simple vs el interés compuesto

Para saber qué me están cobrando o pagando a la hora de solicitar un crédito o invertir mi dinero es importante conocer y entender qué es un interés simple y qué es un interés compuesto.

Banxico define al interés simple como aquel no se acumula al capital que lo produce sin considerar reinversión o capitalización de los intereses.

Se obtiene al tomar el monto inicial del crédito y lo multiplico por la tasa de interés y los periodos del crédito con la siguiente fórmula:

I = P * j * m

Donde:

I = interés obtenido

P = valor inicial

j = tasa de interés

m = periodo o tiempo de inversión

Digamos que invertiré $100.00MXN a una tasa anual del 10% durante 3 años. Entonces mi resultado final sería de $130.00MXN. Multiplico 100 * 10% * 3 y me da $30.00MXN.

El interés compuesto es el interés sobre el interés. Viéndolo desde el lado del inversionista, me hace muy feliz ganar un interés compuesto ya que el nuevo cálculo de lo que ganaré con mi dinero será mayor cada vez.

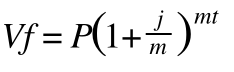

La fórmula para calcularlo es la siguiente:

Donde:

Vf = valor futuro

P = inversión inicial

j = interés anual

m = número de veces que se capitaliza el interés

t = tiempo o años de inversión

Si invertí $100.00MXN a una tasa del 10% anual que se capitaliza (se vuelve a calcular) cada trimestre durante 3 años obtenemos lo siguiente:

Vf = ?

P = $100.00MXN

j = 0.10 (es el 10% expresado en decimales)

m = 4 (hay cuatro trimestres en un año)

t = 3

Reemplazamos los valores dados en la fórmula y hacemos el cálculo. Entonces el resultado es de $134.49MXN al finalizar los 3 años de la inversión.

En este caso por supuesto que somos felices al finalizar el periodo porque ganamos casi $35 MXN al retirar nuestro dinero de la inversión.

Sin embargo, cuando el interés compuesto se aplica a un crédito que solicité para comprar un auto o una casa, es significativamente más la cantidad que pagaré que si utilizo el interés simple.

De aquí la importancia de entender todas las condiciones que se tienen al solicitar un crédito.

Te prestamos hasta $2,000 pesos en minutos

¡QUIERO MI PRÉSTAMO!

¿Cómo calculo los intereses de un préstamo o inversión?

Creo que a todos nos interesa entender y saber cómo calcular cuánto vamos a terminar pagando por un dinero que nos presten o por un crédito que vamos a solicitar.

Uno de los ejemplos más sencillos es la compra de electrodomésticos a plazos. Aunque cada vez es más común encontrar promociones de mensualidades sin intereses, este no siempre es el caso.

Cuando me ofrecen comprar una televisión a $7,800 MXN de contado o pagar a 18 meses por una mensualidad fija de $460 pesos no me me salen los números. $460 pesos multiplicado por 18 meses me da $8,260 ; no los $7,800.00MXN del precio de contado, la diferencia entre una cifra y otra, es el interés que se paga por adquirir el televisor en esas condiciones.

Otro ejemplo muy común son los préstamos o financiamientos automotrices donde, aparte del monto a financiar sobre el valor total del auto, hay que considerar comisiones por apertura de crédito y seguros que estamos obligados a pagar por contratar el crédito.

Por ejemplo: un auto que me cuesta $150,000 pesos de contado, se puede convertir en un automóvil de $220,000 al final de un plazo tan corto como 12 o 24 meses.

Los intereses son inevitables al solicitar un préstamo, es por ello que antes de contratar cualquier servicio o producto que conlleve un interés debes preguntarte si tendrás el dinero suficiente para cubrir estas obligaciones.

De esta manera evitas sorpresas, porque estás completamente al tanto sobre los términos del crédito, entre ellos los intereses bancarios. Si no entiendes los términos de crédito, pregunta hasta que estés convencido de la obligación que estarás adquiriendo.

Recuerda, este es un texto informativo que contiene sugerencias. En Kueski no nos hacemos responsables por los resultados obtenidos al utilizar los productos/servicios aquí mencionados.

Kueski SAPI de CV SOFOM ENR. Consulta aviso de privacidad, CAT, Comisión y requisitos de contratación en Kueski.com. No requerimos para operar y constituirnos autorización de la SHCP y estamos sujetos a la supervisión de la CNBV de conformidad con el artículo 56 de la LGOAAC.

1 comentarios

El Interés en las finanzas te brindara la base como un índice utilizado para medir la rentabilidad de los ahorros o el costo de un crédito. Con esta técnica se da en porcentaje.Indicando una cantidad de dinero y tiempo dados, el cual se tendría que pagar en el caso de un crédito.