Conocer en qué gastas es parte de planear la administración de tú dinero, así que si al terminar el mes te haces la pregunta “¿en qué me gasté el dinero?” o si reconoces que sueles gastar por impulso, lo más conveniente para tu salud financiera es elaborar un presupuesto personal.

En este post te daremos algunos consejos para hacerlo y llevar a cabo tus planes de manera eficaz.

¿Por qué hacer un presupuesto?

Un presupuesto es una herramienta que ayuda a cuantificar tus ingresos y monitorear mejor en qué gastas, al mismo tiempo sirve para adquirir la conducta necesaria para cumplir con otros planes.

Tal vez elaborar un presupuesto te puede sonar algo complicado o innecesario en algunos casos; también puede suceder que lo primero que piensas es que con un presupuesto debes privarte de la diversión o la adquisición de cosas que deseas. En realidad es todo lo contrario, el presupuesto es una forma eficaz para hacer que tu dinero rinda.

Un presupuesto sirve para:

- Saber en qué se va el dinero, identificando en qué estas gastando de más y poder reducir costos.

- Organizar tu dinero y poder destinarlo inteligentemente.

- Evaluar si necesitas contar con mayores fuentes de ingreso.

- Planear el pago de deudas.

- Hacer previsiones a futuro.

¿Cómo se elabora un presupuesto mensual?

Para iniciar puedes realizar un presupuesto mensual para que tengas un margen más amplio para administrar tu dinero, si más adelante lo necesitas puedes elaborar uno por semana o dependiendo del periodo en que recibas tus ingresos.

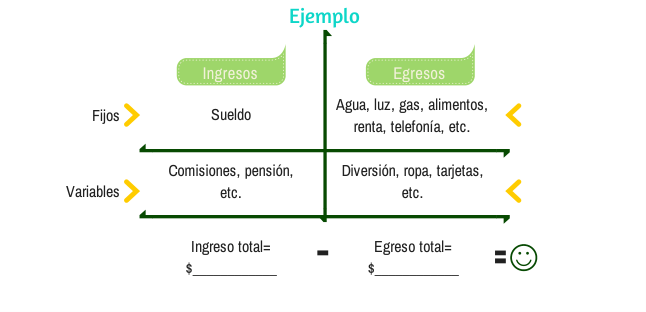

1. Establece tus ingresos y egresos

Identifica todos aquellos ingresos que percibas, debes hacer una lista de todos mensualmente (tu salario, trabajos independientes, ingresos por rentas, pensión alimenticia, entre otros.)

Después identifica tus egresos; debes incluir todos los aquellos que sean actuales, clasificándolos en fijos (renta, luz, agua, teléfono, comida, transporte, etc.) y variables (diversión, pago de deudas, vestimenta, antojos, vacaciones planeadas, etc.) anota todos los gastos por pequeños que sean, esto le dará más exactitud a tus cuentas.

Te recomendamos elaborar una tabla con los datos para que visualices la información más fácilmente.

Una vez que determinaste ambos, puedes hacer la resta de ingresos y egresos, teniendo así una estimación confiable de tu situación financiara.

2. Evalúa el resultado y crea ajustes

Lo primero que debes considerar es, el monto que obtuviste en la resta anterior, debes asegurarte que sea positivo; en todo caso, esta es la parte en la que evalúas qué harás para mejor la situación.

Si tu resultado contiene números rojos, decide si algunos de tus gastos necesitan recortarse o eliminarse por completo. Es aconsejable que los gastos no superen el 90% de los ingresos, para poder ahorrar, como mínimo, el 10% restante cada mes.

Para planear la reducción de gastos basándote en la clasificación que ya armaste en tu tabla, los gastos variables son los que podrás evaluar para recórtalos un poco. Pero, cuidado con esos lujos que pueden confundirse con necesidades.

Tener un control de todo aquello que pagas puede ayudarte a tener un mejor control sobre los gastos como, guardar tickets, apuntar en un calendario los pagos pendientes para evitar intereses, hacer revisiones detalladas de cualquier cobro indebido.

Los gastos fijos como la luz, agua, teléfono, comida, entre otros; son salidas de dinero que no podrás eliminar pero que sí puedes reducir si empiezas a hacer un uso racional de los servicios para que la factura llegue con una cantidad más pequeña.

3. Destina correctamente tu saldo

Una vez que ya consideraste los gastos a reducir, debes tener un saldo sobrante a favor, el cual, tal como habíamos mencionado, debes procurar que corresponda como mínimo al 10% del total de tus ingresos, aunque lo ideal sería que correspondiera a un 20% o hasta un 30%.

Para que tengas una idea más clara de cómo debería quedar tu presupuesto, te recomiendo estructurarlo en base a porcentajes parecidos a: 10% y máximo 15% para ahorro; entre 20% y máximo 25% para pago de deudas; y entre 70% y mínimo 60%, según los porcentajes elegidos en ahorro y deuda, para todas las necesidades de vida y consumo personal.

Como puedes observar, después de cubrir tus necesidades y algunos gustos, se recomienda que el saldo restante lo uses para ahorrar o en su defecto destinarlo al pago de deudas ayudándote a terminar con ellas pronto y ese dinero lo puedas destinar a otros planes que tengas pendientes.

4. Aplica el nuevo presupuesto y revísalo constantemente

Una vez identificados los ajustes necesarios para conseguir un mejor uso de tus recursos, confecciona tu presupuesto y comprométete a cumplirlo.

No olvides que debes revisarlo constantemente; aun cuando no logres seguirlo al pie de la letra, siempre tenlo en cuenta, ya que te servirá como guía o referencia. Asimismo, recuerda que el presupuesto debe ser flexible, es decir, puedes hacerle los ajustes o cambios que sean necesarios, siempre procurando que el saldo destinado al ahorro sea positivo.

Este proceso puede parecer complicado, especialmente sin nunca has utilizado un presupuesto antes. Pero si logras desarrollar el hábito, comenzarás a notar que se reduce la ansiedad causada por no saber a dónde va tu dinero y te sentirás mejor.

Kueski SAPI de CV SOFON ENR. Consulta aviso de privacidad, Costo Anual Total, comisiones y requisitos de contratación en Kueski.com. No requiere para su constitución u operación autorización de la SHCP y está sujeta a la supervisión de la CNBV en materia de prevención y detección de operaciones con recursos de procedencia ilícita.

1 comentarios