En algún momento todos nos hemos encontrado en ese dilema “lo compro o no lo compro”. Para algunas personas mantener el control de sus gastos personales es más difícil que para otras por eso tenemos algunos tips que te ayudarán a decidir cuándo hacer un gasto y cuándo no.

Evalúa, planea y reduce tus gastos personales

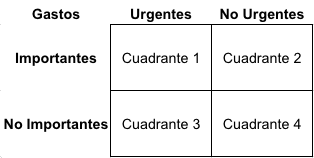

¿Has escuchado hablar de la matriz de gestión del tiempo de Stephen Covey? Consiste en ubicar tus tareas según su grado de importancia y urgencia en uno de los 4 cuadrantes de la matriz, lo que te permite decidir cuáles tareas tienen más prioridad de forma que puedes administrar mejor el tiempo.

Esta matriz también puede ser aplicada en la administración y control de los gastos, ayudándote a eliminar o disminuir gastos innecesarios y así aumentar el ahorro y las inversiones de forma que construyas unas finanzas saludables. Te contamos cómo poner en práctica la matriz de administración de gastos.

Evalúa tus gastos con la matriz de los 4 cuadrantes

Cuadrante 1 – Gastos Urgentes e Importantes

Situaciones que requieren ser resueltas inmediatamente como los gastos básicos e indispensables para la vida diaria. También entran las emergencias y los imprevistos para los que no siempre estamos preparados financieramente. No hay manera de evitar estos gastos.

Ejemplos: los servicios básicos del hogar, la despensa, una enfermedad, un accidente, una tubería rota o el auto descompuesto.

Los préstamos en línea urgentes de Kueski están diseñados para atender este tipo de imprevistos.

Te prestamos hasta $2,000 pesos en minutos

¡QUIERO MI PRÉSTAMO!

Cuadrante 2 – Gastos No Urgentes pero sí Importantes

Situaciones que no requieren realizarse inmediatamente, sin embargo, deben ser considerados por su importancia a largo plazo por lo que podemos planificar de forma anticipada. Pueden ser pospuestos aunque lo recomendable es planear y estar preparados.

Ejemplos: el pago de pólizas de seguro o el ahorro para las vacaciones, comprar una casa, cambiar de auto o hacer mejoras al hogar.

Este tipo de gastos deben encontrarse dentro de la planeación financiera mensual y anual.

Cuadrante 3 – gastos urgentes pero no importantes

Situaciones en las que necesitas el dinero de forma urgente pero que no forzosamente requieren ser resueltas. Son gastos que puedes no hacer pero si los haces debes actuar rápido, ya que no son importantes es probable que no estés preparado financieramente para ellos.

Ejemplo: cuando ves una promoción por tiempo limitado de algo que no representa una necesidad pero te gustaría tener.

Debes analizar bien tus finanzas antes de hacer este tipo de gastos para no afectar tu liquidez ni el pago de otras obligaciones.

Cuadrante 4 – gastos no urgentes ni importantes

Gastos completamente innecesarios que pueden ser pospuestos, reducidos o eliminados sin problema alguno, a veces coinciden con las compras de impulso.

Ejemplo: servicios de suscripción de música o películas, ir al cine, comer fuera de casa, comprar un par de zapatos que te gustaron a precio regular.

Aunque no son gastos básicos e indispensables, generalmente se trata de la satisfacción de gustos y deseos personales por lo que puedes asignar una parte del presupuesto mensual a este tipo de gastos de forma que puedas realizar algunos dentro de un presupuesto definido para que sea más fácil administrarlos.

Utiliza la matriz para tu planeación financiera

Aunque no todos los gastos se pueden prever sí puedes incluir en tu planeación financiera un presupuesto para cada uno de los cuadrantes de forma que siempre estés preparado y los gastos no afecten tu liquidez ni tu nivel de endeudamiento.

Te prestamos hasta $2,000 pesos en minutos

¡QUIERO MI PRÉSTAMO!

Cuadrante 1 – Gastos Urgentes e Importantes

Son los gastos que debes atender primero cuando recibes tus ingresos. Para atender los gastos imprevistos es que es recomendable contar con un fondo de emergencia (si todavía no tienes tu fondo de emergencia incluye en tu presupuesto mensual un ahorro para comenzar a crearlo, este ahorro entra en el cuadrante 2)

Cuadrante 2 – Gastos No Urgentes pero sí Importantes

Son gastos que por su importancia ya identificas y que, por lo tanto, puedes planear por adelantado, por ello es súper importante que tengas una plan financiero en orden y que le de entrada a estos gastos en tus presupuestos mensuales. A veces son gastos recurrentes que tienes en mente y otras veces aunque se repiten lo hacen con tan poca frecuencia que lo olvidas, revisa con cuidado cuando estés haciendo tu presupuesto.

Cuadrantes 3 y 4 – Gastos No Importantes, Urgentes y No Urgentes

Para cubrir este tipo de gastos es recomendable que tengas un monto mensual asignado para cosas que no necesitas, o bien, para todo aquello que sale de los gastos básicos, pero que son pequeños gustos que puedes darte. No necesariamente tienes que gastar el presupuesto mensual asignado por completo, puedes ahorrar lo que te sobre cada mes en un fondo dedicado especialmente para los gastos del cuadrante 3. Evita endeudarte para cubrir este tipo de gasto y procura ajustarlos a tu liquidez.

¿Tú qué método utilizas para evaluar tus gastos?

Kueski SAPI de CV SOFOM ENR. Consulta aviso de privacidad, CAT y requisitos de contratación en Kueski.com. No requiere para su constitución u operación autorización de la SHCP y está sujeta a la supervisión de la CNBV en materia de prevención y detección de operaciones con recursos de procedencia ilícita.