¿Alguna vez te has sentado a elaborar un presupuesto mensual? En este artículo repasaremos la historia de Pedro para ilustrar que cada quincena nos pasa lo mismo; esperamos con ansiedad el día de pago porque ya estamos contando hasta el último peso que traemos en la cartera.

En ocasiones hasta sentimos que no vamos lograr llegar a la quincena sin tener que dejar el coche con la última gota de gasolina en el tanque, vivir solo y ser adulto tiene su costo.

Volveremos a tocar el tema de los presupuestos personales y el ahorro con un ejemplo cotidiano.

Ilustraremos los pasos para elaborar el presupuesto mensual sencillo tomando la historia de Pedro, un joven profesionista.

Estaremos utilizando una tabla para llevar el registro de ingresos y egresos durante el mes para tener una clara idea de qué pasa en un mes de la vida de Pedro.

El problema

Pedro acaba de salir de la carrera hace unos meses y obtuvo su primer trabajo. Vivió durante la carrera en las residencias de la universidad, pero ahora que ya no es estudiante ya no puede vivir ahí por lo que se mudó a una casa con 2 de sus amigos de la carrera. Sus papás le dieron un regalo anticipado de graduación pero con la condición de que él tendría que liquidar el saldo sobre su nuevo coche al conseguir un trabajo.

Pedro siempre se ha considerado un chico organizado y viviendo fuera de casa desde que inició la carrera, se acostumbró a llevar un control de sus gastos. Sin embargo, en estos primeros 6 meses de trabajo siempre termina sin dinero a final del mes.

Platicando con sus amigos, le dicen que fuera del pago de su coche y la renta, el único otro cambio fuerte que ha tenido fue hacerse de una novia y que seguramente por eso no le está alcanzando su sueldo mensual.

Antes de echarle la culpa a la pobre chica que ni siquiera conocemos, vamos ayudándole a Pedro a estructurar un presupuesto mensual para ver en dónde está gastando su sueldo.

Te prestamos hasta $2,000 pesos en minutos

¡QUIERO MI PRÉSTAMO!

El comienzo del presupuesto mensual: ingresos y gastos fijos

Primeramente necesitamos saber exactamente cuánto dinero le llega a Pedro al bolsillo cada mes; sea en pagos quincenales o semanales y ya neto de impuestos y otras deducciones para no vivir con ilusiones falsas.

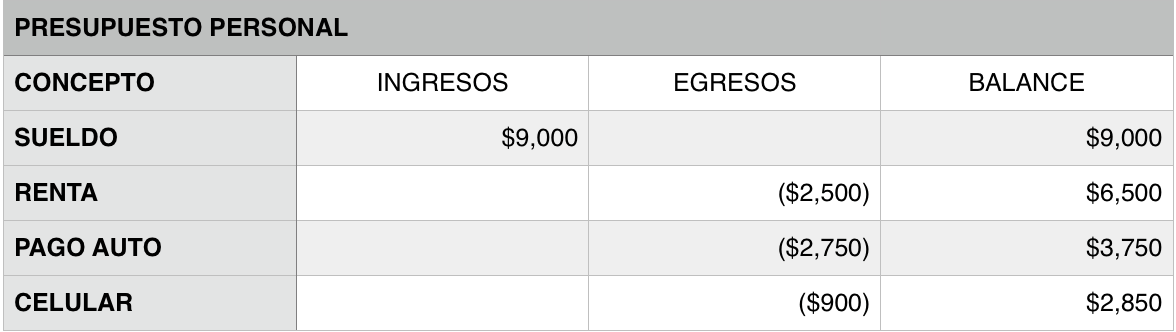

Sus ingresos mensuales (ya después de deducciones) son de $9,000.00 pesos; esto lo revisó durante el mes en sus recibos de nómina.

Después necesitamos empezar a identificar los gastos fijos en la vida de Pedro, es decir, todos aquellos que tendrá que pagar mes a mes sin importar qué pase

Vive en una casa que comparte con otros 2 compañeros de la carrera y está terminando de pagar un automóvil que le regalaron sus papás y se adquirió a un plazo de 2 años.

La renta mensual de la casa es $2,500.00 pesos por persona con servicios.

La mensualidad del automóvil es de $2,750.00 pesos y el último pago será en diciembre 2015.

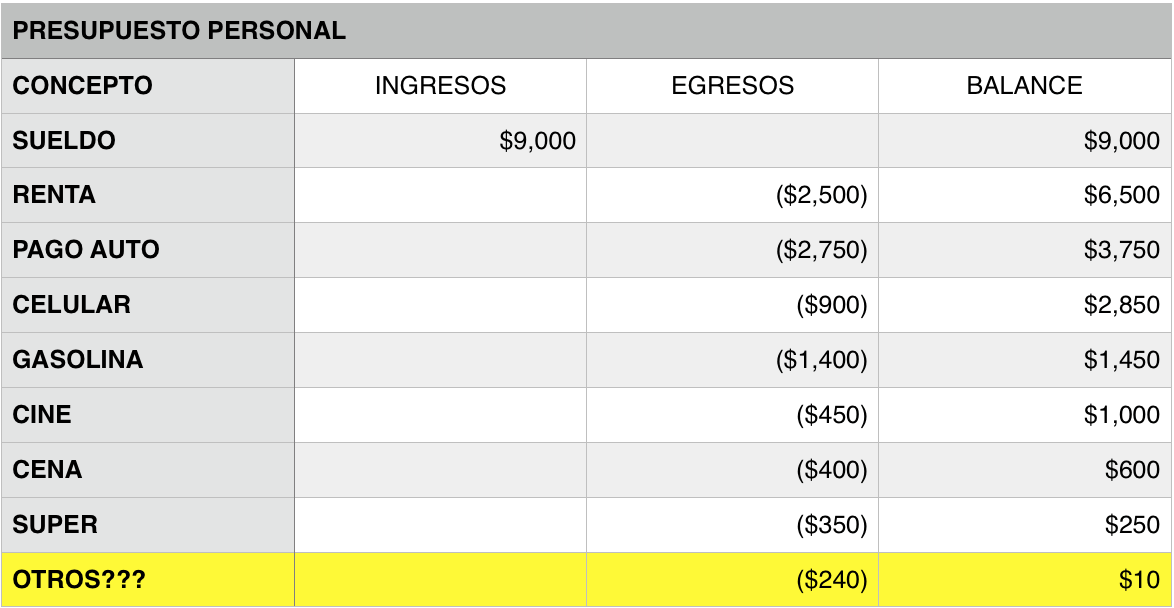

Ahora vamos a generar una tabla con cuatro columnas; en la primera pondremos el concepto del ingreso o egreso (gasto, salida de dinero o como queramos llamarle), en la segunda pondremos el título “ingresos”, en la tercera “egresos” y en la última llevaremos el “balance”. Abajo está el ejemplo del presupuesto con el que trabajaremos a lo largo de este artículo con los primeros datos que hemos discutido referentes a la vida de Pedro.

Sabiendo esto, Pedro hace una simple resta de sus $9,000.00 pesos iniciales y le quedan $3,750.00 pesos que tendrá que repartir en lo que llamamos gastos variables (aquellos que no siempre son por la misma cantidad mes a mes).

Segunda parte del presupuesto: los gastos semifijos

Comencemos haciéndole a Pedro unas simples preguntas: ¿tiene un celular con contrato? ¿Con cuánto llena el tanque de gas de su coche y cada cuándo lo llena?

Este tipo de preguntas también nos las podemos hacer nosotros para conocer nuestros gastos semi-fijos. Los vamos a considerar semi-fijos porque sabemos que cada mes vamos a tener que gastar en estos conceptos, sin embargo, el monto puede variar.

A Pedro siempre le ha gustado estar al día con la tecnología y por ello trae un iPhone por el cual paga un plan mensual de $750.00 pesos. En los últimos 3 meses se ha llegado a terminar su cuota de internet y a veces hasta sus minutos por lo que ha pagado $900.00 pesos en vez de los $750.00 contratados.

Vamos a a tomar los $900.00 pesos del plan de celular, asumiendo el peor de los casos, y le vamos a dejar a Pedro $2,850.00 pesos para el resto del mes. Aquí abajo se muestra cómo va nuestro presupuesto:

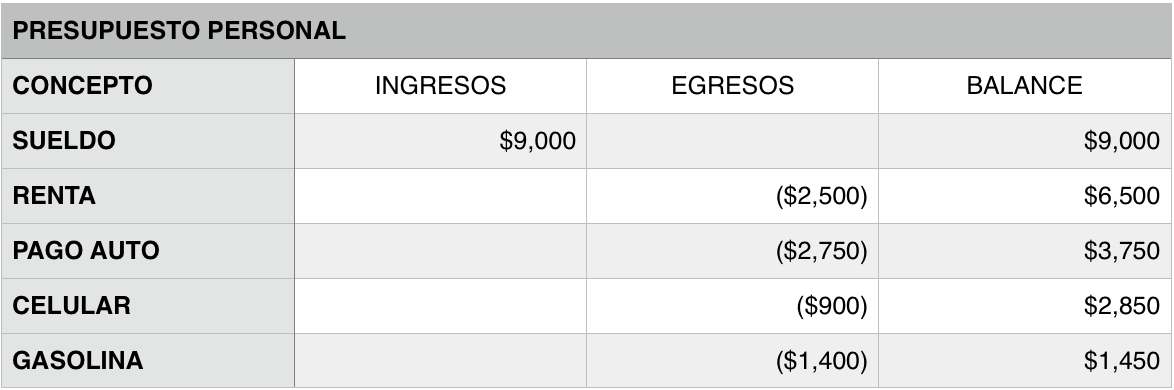

De ahí vamos a restar el tanque de gas semanal que le tiene que llenar a su coche porque trabaja bastante lejos de su casa; hace alrededor de 1 hora de ida y hora y media de regreso por el tráfico. Este gasto es tanto fijo como variable; descontando el llenado del tanque por el trayecto diario al trabajo, si Pedro realiza cualquier otro trayecto tendría que llenar el tanque con mayor frecuencia.

Cada semana Pedro llena el tanque de su coche con $350.00 pesos y tomaremos 4 semanas como promedio del mes para un total de $1,400 pesos en gasolina. Nos quedan $1,450.00 pesos para el resto del mes.

Te prestamos hasta $2,000 pesos en minutos

¡QUIERO MI PRÉSTAMO!

Tercera parte del presupuesto: los gastos variables

Ahora sí llegamos al meollo del asunto… y la siguiente serie de preguntas para Pedro: ¿Va al supermercado por lo menos una vez al mes? ¿Le gusta salir a comer? ¿Le gusta salir los fines de semana o entre semana con amigos?

A este tipo de gastos le llamaremos variables ya que no se dan en el mismo orden y monto cada mes.

Pues bien, veamos algunas de las respuestas y sus consecuencias monetarias.

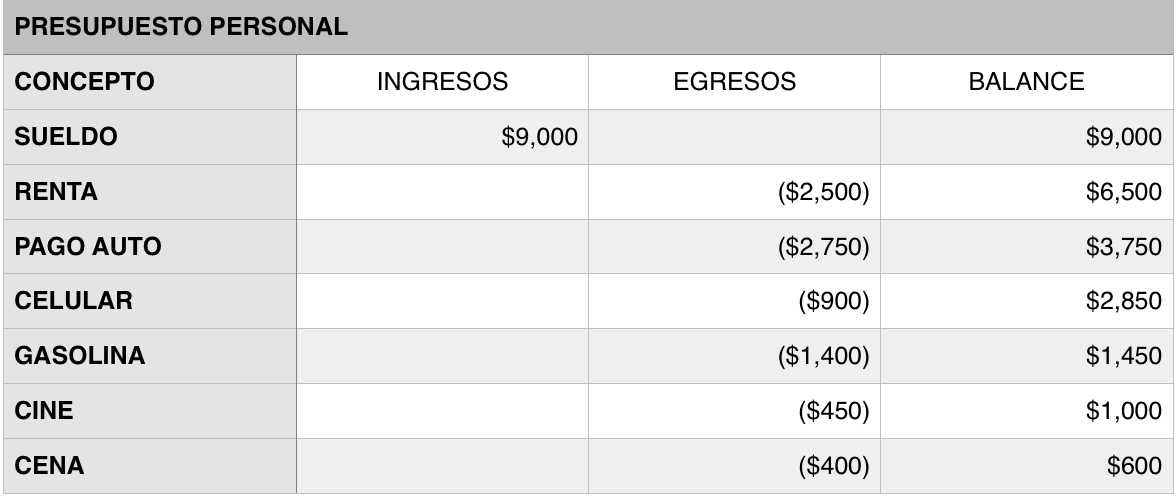

A Pedro y a su novia les gusta ir al cine y en los últimos 3 meses han ido 2 veces por mes; una vez sí compraron palomitas y refresco, la otra no. De los boletos de cine son $150.00 pesos más otros $150.00 pesos de palomitas y refrescos, en total son $300.00 pesos para la primera salida y sólo $150.00 de la 2a (los puros boletos).

Cuando no van al cine, Pedro y su novia suelen salir a cenar y Pedro paga $200.00 pesos en promedio por cada salida. Si anteriormente dijimos que había 4 semanas promedio en el mes, 2 de ellas van al cine, 2 salen a cenar para un total de $400.00 pesos. Así sigue la tendencia de nuestro presupuesto:

Restándolo nuevamente de nuestro total ya sólo quedan $600.00 pesos y Pedro ni siquiera ha ido al súper a comprar sus cosas para el baño y comida para desayunar y cenar en casa durante la semana.

Aparte, los amigos de Pedro le recordaron que fue cumpleaños de Felipe y que van a salir a festejarlo el miércoles a un bar cerca de su casa (al menos no tendrá que sacar el coche).

Después de ir al súper, a Pedro le quedaron $250.00 pesos y hoy es apenas el día 21 del mes.

La salida con Felipe termina costándole a Pedro $150.00 pesos entre bebidas y botanas. Quedan sólo $100.00 pesos, pero Pedro no se siente presionado aun. Para el día 28 del mes, Pedro ya sólo tiene $10.00 pesos en su cartera. ¿Qué pasó? Entre salidas a comer con los compañeros del trabajo, antojos de fin de semana, cafés del Oxxo y 7Eleven, de repente Pedro ya no tiene dinero.

Finalmente así quedó el presupuesto del mes:

¿Qué pasó y qué haremos para que no siga pasando? Conclusiones sobre nuestro presupuesto mensual

Antes de que empiecen a pensar que la novia de Pedro sí es el problema de que él no tenga dinero llegado el fin de mes, regresemos un poco.

Si recuerdan en nuestro artículo “Ahorrar dinero con estos 30 tips” hay tres consejos que rápidamente podría aplicar Pedro sin tener que cortar a su novia:

“Si te gustan las bebidas de café del 7Eleven, Starbucks, Oxxo o algo por el estilo, intenta cambiarlo por café hecho en casa. Supongamos que diario pasas por tu café al Oxxo, te cuesta $15.00 pesos y pues trabajas 5 dias por semana y con un promedio de 4 semanas al mes ya son $300.00 pesos. El kilo de café cuesta entre $160.00 y $250.00 pesos; es considerable el ahorro.

Nos da flojera, es un hecho; pero cocinar sale mucho más barato que comer en la cafetería del trabajo o estar saliendo a comer todos los días.

Si el supermercado al que sueles ir tiene un programa de “puntos” que luego puedes usar para pagar tus compras, utilízalo.”

Con tomar estos 3 simples consejos, tal vez nuestro amigo Pedro tendría en su bolsillo $250.00 pesos en vez de sólo $10.00.

¿Qué pasa cuando no tenemos un presupuesto mensual? Es muy sencillo que se nos puedan salir de control nuestros gastos, sobre todo cuando sientes que apenas es mitad de mes y todavía te queda más de la mitad de tu sueldo.

Esa categoría que marcamos como “Otros” no puede ser un hoyo negro donde se pierda nuestro dinero cada mes. Un buen consejo es guardar durante 3 meses todos y me refiero a TODOS los tickets y notas de lo que compremos o en lo que gastemos. De esta forma vamos a poder determinar exactamente dónde quedó nuestra quincena.

Otras opciones que tiene Pedro en particular son:

Cambiar de plan de celular por algo más barato. El wi-fi ya lo hay prácticamente en todos los establecimientos y mientras estés consumiendo, te prestan la clave para poder ingresar a la red.

Utilizar el transporte de la empresa (si es una prestación con la que cuentas) o ponerse de acuerdo con algún compañero del trabajo para compartir los gastos. De pasada te haces más ecológico llevando menos coches al trabajo.

Desafortunadamente para Pedro diciembre 2015 aun está muy lejos para poder contar con la mensualidad del coche en su bolsillo.

Ahora bien, con la tabla presentada podemos ahora nosotros empezar nuestro ejercicio de presupuesto personal. Recuerda registrar todos tus ingresos y todos tus gastos para que no tengas duda de dónde se va tu dinero cada mes.

Kueski SAPI de CV SOFOM ENR. Consulta aviso de privacidad, CAT, y requisitos de contratación en Kueski.com. No requiere para su constitución u operación autorización de la SHCP y está sujeta a la supervisión de la CNBV en materia de prevención y detección de operaciones con recursos de procedencia ilícita.

3 comentarios

La verdad muy buen ejemplo y sencillo de entender gracias por darnos estos grandes tips

Muchas gracias por tus comentarios Misael.